遺產贈與「節稅破解法」公開!財產超過這數字就得繳稅?律師教你避稅妙招

朱育嫻 整理 | 2024/06/28 15:55

隨著社會高齡化及財富累積,愈來愈多人開始關注財富傳承議題,財產怎麼分給子女最安全又能節稅?健康主播鄭凱云主持的網路節目《如果云知道》,邀請律師蘇家宏分享財富傳承的觀念與方法,教你合法的節稅妙招!

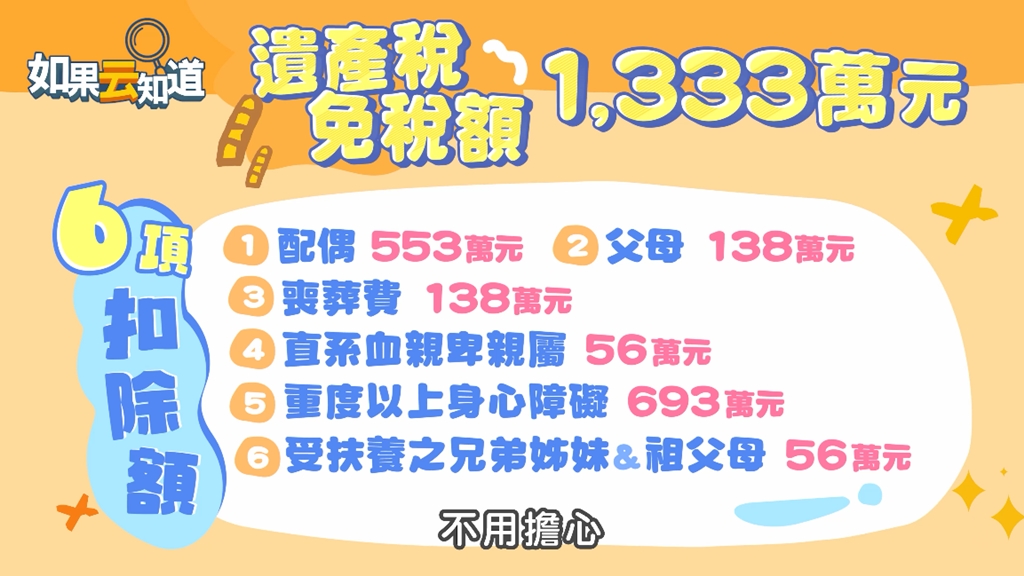

遺產超過多少會被課遺產稅?遺產稅免稅額1333萬

蘇家宏律師指出,民眾常因擔心繳納大筆遺產稅而失眠,但實際上,財產總額是否超過免稅額才是關鍵。他舉例,若只有2000萬元市價的房產和2、300萬元存款,因房產是以公告現值計算,所以房產加上存款,可能僅有1200萬元,尚未達到1333萬元的免稅額,這樣無須繳納遺產稅,但仍需立遺囑明確分配財產,避免子女間的紛爭。

此外,若配偶健在,可再扣除553萬元,加上138萬元喪葬費用,以及每名子女56萬元扣除額,故夫妻倆名下若有2個子女,免稅額可達2000多萬元。蘇家宏強調,民眾應先估算房產公告現值,若未達2000多萬元,便無須為遺產稅煩惱,但仍需立遺囑妥善分配。

看更多:幫孩子買儲蓄險少做1事 期滿竟被催繳稅金+罰錢31萬!專家:超多人忽略

避免稅務恐慌!每年244萬免稅額如何運用?

若資產超過免稅額該怎麼節稅?蘇家宏建議,透過贈與方式逐年分散財產,善用每年244萬元的贈與稅免稅額,夫妻倆加起來每年可贈與488萬元。他舉例,2100萬才可能要繳稅的話,若財產為2500萬元,超出免稅額400萬元,若一次繼承,需繳納40萬元(生前贈與稅10%)遺產稅。但若先贈與小孩各200萬元,分2年贈與完畢,人生最後只剩2100萬元,便無須繳稅。

值得注意的是,若贈與完畢即離世,國稅局會將過世前2年內的贈與財產計入遺產稅,故贈與後仍需活滿2年,才能達到節稅效果。

看更多:「人生最大悲劇:錢花完,人還沒死」專家警告2方式害退休生活很慘

高資產族節稅:贈與方式、稅率差

那麼若資產有上億怎麼節稅?蘇家宏建議,透過贈與稅與遺產稅的稅率差異,進一步降低稅負。他指出,遺產稅採累進稅率,課稅遺產淨額5000萬元以內課稅10%,5000萬至1億元為15%,1億元以上則為20%。

舉例:若遺產總額為2億2000萬元,扣除免稅額後,課稅遺產淨額為2億元,超過1億元以上的,1億就需課徵20%稅率,即2000萬元。為降低稅負,可先以贈與方式分散財產,把贈與時間拉長,一年244萬,夫妻兩人就488萬,花10年贈與就5000萬元。

另一個方式是利用「稅差」,贈與稅同樣採累進稅率,244萬元以內免稅,244萬元至2500萬元課稅10%。例如:贈與300萬,扣掉244萬是56萬,56萬課10%的稅就是5萬6000元。

故若先贈與2500萬元,課10%稅僅需繳納250萬元贈與稅,遠低於繼承時的500萬元遺產稅。透過提早贈與,不僅可為子女節省稅負,也能保留自身的生活費。

看更多:父親失智過世後 才發現所有財產已過戶給同居女友!律師教4招保住財產

「以房養老」兼顧生活與節稅

蘇家宏也分享另一個「以房養老」的方式,一方面取得生活費,一方面達到節稅效果。他舉例,若房子市價2000萬,可將自用住宅以市價8折,即1600萬元賣給子女,子女可先支付頭期款300萬元,其餘1300萬元則向銀行貸款。如此一來,父母能繼續居住房屋,同時取得現金;且房屋若原為自用住宅,買賣過程中可免徵土地增值稅及自用住宅稅。

對子女而言,日後轉售房屋時,因當初取得成本為1600萬元,而非公告現值,未來的房地合一稅也能相對減少。透過買賣方式傳承,不僅能替子女節稅,也能兼顧父母的退休生活。

◎ 諮詢專家/蘇家宏律師

→健康資訊不漏接!點我加入【健康2.0 LINE好友】【FB粉絲頁】【下載APP】